Stać nas na coraz mniejsze mieszkania

Ceny mieszkań na rynku wtórnym wzrosły w ciągu ostatnich 12 miesięcy aż o ok. 11%. To sprawia, że stać nas na coraz mniejsze mieszkania. Z wyliczeń Expandera wynika, że dostępny metraż dla rodziny z dochodem 5000 zł netto najbardziej spadł w Zielonej Górze (-13 m2), Łodzi (-10 m2) i Bydgoszczy (-10 m2). Taka rodzina może obecnie kupić lokal o powierzchni od 33 m2 w Warszawie do 71 m2 w Kielcach.

REKLAMA

Wielkość mieszkania na jakie możemy sobie pozwolić zależy nie tylko od jego ceny. Duże znaczenie ma to, jakie oszczędności udało nam się zgromadzić i tego jakie mamy dochody. Znaczenie ma również to w jakim banku będziemy zaciągać kredyt. Dostępna kwota kredytu jest bowiem bardzo różna w zależności od banku. Dla przykładu wspomniana 3-osobowa rodzina z dochodem na poziomie 5000 zł netto może liczyć na 340 000 zł w Pekao i tylko na 261 000 zł w PKO BP.

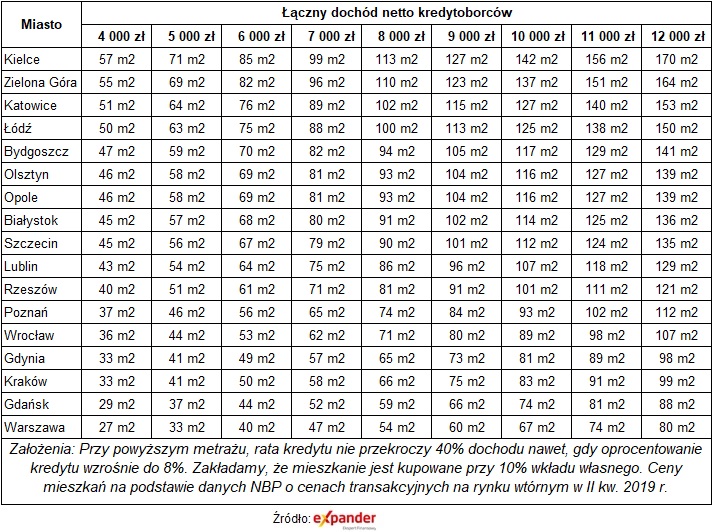

W naszych wyliczeniach nie opieraliśmy się jednak na maksymalnej dostępnej kwocie kredytu. Przyjęliśmy natomiast, że wielkość mieszkania powinna być na takim poziomie, aby nawet w sytuacji wzrostu oprocentowania kredytu do 8%, rata nie przekroczyła 40% dochodu rodziny. Opierając się na takim założeniu, mieszkanie będzie nieco mniejsze niż w sytuacji wykorzystania maksymalnej kwoty kredytu jaką udzieliłby nam bank. Z drugiej jednak strony można spać spokojniej, nie obawiając się nawet mniej więcej 2-krotnego wzrostu oprocentowania kredytu.

Na jakie mieszkanie mnie stać

Przyjmując powyższe założenia i posiadanie 10% wkładu własnego, nasza przykładowa rodzina może kupić od 33 m2 w Warszawie do 57 m2 w Kielcach. Różnica jest więc ogromna, ale trzeba dodać, że w stolicy mieliby oni szansę na znacznie wyższe zarobki niż w Kielcach. Rosnące ceny mieszkań sprawiły, że dostępny metraż skurczył się średnio o 6 m2 w porównaniu do poziomu sprzed roku. Największy spadek miał miejsce w Zielonej Górze (o 13 m2), a najmniejsza zmiana miała miejsce w Warszawie (-1 m2). Dodajmy jednak, że dotyczy to sytuacji, gdy poziom dochodów rodziny się w tym czasie nie zmienił.

Co zrobić, aby kupić większe mieszkanie

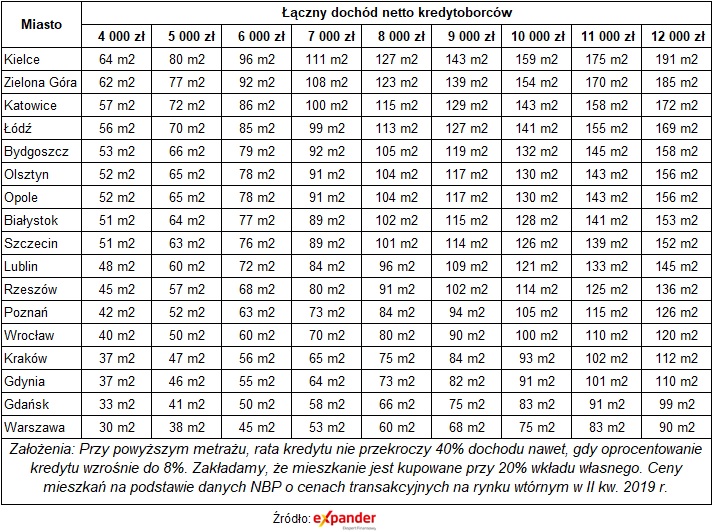

Jeśli ktoś marzy o większym metrażu niż ten, jaki wynika z naszych wyliczeń, to może oczywiście skorzystać z maksymalnej kwoty kredytu, jaką przyzna mu bank. To jednak oznacza większe ryzyko w sytuacji, gdyby w przyszłości wzrosły stopy procentowe. Zdecydowanie bezpieczniejszym rozwiązaniem jest zebranie wysokiego wkładu własnego. Posiadając tylko 10% wkładu, nasza przykładowa rodzina kupi w Kielcach 71 m2, ale jeśli zbierze 20%, to metraż wzrośnie aż o 9 m2. To rozwiązanie ma też niestety wadę. Ceny mieszkań rosną obecnie na tyle szybko, że zanim zbiorą dodatkowe oszczędności, to cena mieszkania może wzrosnąć na tyle, że metraż i tak się nie zmieni. Dużo zależy więc też od tego jak długo zajmie zebranie oszczędności na wyższy wkład. Jeśli podwyższenie wkładu z 10% do 20% miałoby trwać rok lub dłużej, to opisany sposób nie zadziała, gdyż w tym czasie cena mieszkania również może wzrosnąć o 10% i dostępny metraż się nie zmieni.

Na jakie mieszkanie cię stać przy 10% wkładzie własnym

Na jakie mieszkanie cię stać przy 20% wkładzie własnym

W naszych wyliczeniach nie opieraliśmy się jednak na maksymalnej dostępnej kwocie kredytu. Przyjęliśmy natomiast, że wielkość mieszkania powinna być na takim poziomie, aby nawet w sytuacji wzrostu oprocentowania kredytu do 8%, rata nie przekroczyła 40% dochodu rodziny. Opierając się na takim założeniu, mieszkanie będzie nieco mniejsze niż w sytuacji wykorzystania maksymalnej kwoty kredytu jaką udzieliłby nam bank. Z drugiej jednak strony można spać spokojniej, nie obawiając się nawet mniej więcej 2-krotnego wzrostu oprocentowania kredytu.

Na jakie mieszkanie mnie stać

Przyjmując powyższe założenia i posiadanie 10% wkładu własnego, nasza przykładowa rodzina może kupić od 33 m2 w Warszawie do 57 m2 w Kielcach. Różnica jest więc ogromna, ale trzeba dodać, że w stolicy mieliby oni szansę na znacznie wyższe zarobki niż w Kielcach. Rosnące ceny mieszkań sprawiły, że dostępny metraż skurczył się średnio o 6 m2 w porównaniu do poziomu sprzed roku. Największy spadek miał miejsce w Zielonej Górze (o 13 m2), a najmniejsza zmiana miała miejsce w Warszawie (-1 m2). Dodajmy jednak, że dotyczy to sytuacji, gdy poziom dochodów rodziny się w tym czasie nie zmienił.

Co zrobić, aby kupić większe mieszkanie

Jeśli ktoś marzy o większym metrażu niż ten, jaki wynika z naszych wyliczeń, to może oczywiście skorzystać z maksymalnej kwoty kredytu, jaką przyzna mu bank. To jednak oznacza większe ryzyko w sytuacji, gdyby w przyszłości wzrosły stopy procentowe. Zdecydowanie bezpieczniejszym rozwiązaniem jest zebranie wysokiego wkładu własnego. Posiadając tylko 10% wkładu, nasza przykładowa rodzina kupi w Kielcach 71 m2, ale jeśli zbierze 20%, to metraż wzrośnie aż o 9 m2. To rozwiązanie ma też niestety wadę. Ceny mieszkań rosną obecnie na tyle szybko, że zanim zbiorą dodatkowe oszczędności, to cena mieszkania może wzrosnąć na tyle, że metraż i tak się nie zmieni. Dużo zależy więc też od tego jak długo zajmie zebranie oszczędności na wyższy wkład. Jeśli podwyższenie wkładu z 10% do 20% miałoby trwać rok lub dłużej, to opisany sposób nie zadziała, gdyż w tym czasie cena mieszkania również może wzrosnąć o 10% i dostępny metraż się nie zmieni.

Na jakie mieszkanie cię stać przy 10% wkładzie własnym

Na jakie mieszkanie cię stać przy 20% wkładzie własnym

PRZECZYTAJ JESZCZE